TL;DR

De ce verifici un IBAN

Verificarea IBAN-ului este pasul minim înainte să trimiți o plată către un cont nou — fie că e vorba de un furnizor, un angajat, o factură de utilități sau un transfer către o rudă. Cel mai frecvent tip de eroare la plăți este tastarea greșită: o cifră sau o literă schimbată înseamnă fie respingerea plății (dacă checksum-ul e invalid), fie, în cel mai rău caz, trimiterea banilor într-un cont străin existent.

Checksum-ul IBAN (cifrele 3-4 din cod) este calculat după algoritmul MOD 97-10, standardizat în ISO/IEC 7064:2003 (structura generală a IBAN-ului este separat definită în ISO 13616). Algoritmul detectează marea majoritate a erorilor de tastare — dacă validezi IBAN-ul înainte să inițiezi plata, captezi practic toate transpoziițiile de cifre și greșelile simple de transcriere.

Ce date primești

Instrumentul apelează live serviciul OpenIBAN, care este CORS-friendly și public:

- Validitate checksum — IBAN-ul este matematic corect (cifrele de control MOD 97 corespund)

- Bancă recunoscută — codul intern al băncii (pozițiile 5-8 la IBAN-urile românești) corespunde unei bănci cunoscute

- Numele băncii emitente (ex: Banca Transilvania, BRD, ING, Raiffeisen)

- BIC / SWIFT — codul internațional necesar pentru transferuri cross-border

- Cod bancă — identificatorul intern folosit de sistemul național

Ce NU confirmă verificarea

Aceasta este cea mai importantă limitare pe care trebuie să o înțelegi:

- Nu confirmă că respectivul cont există. Un IBAN poate fi matematic valid fără să existe ca cont real.

- Nu confirmă că respectivul cont este activ. Conturile închise rămân matematic valide.

- Nu confirmă identitatea titularului. Pentru asta ai nevoie de extras de cont, confirmare scrisă sau plată de test.

- Nu detectează fraudă. Un escroc îți poate trimite propriul IBAN valid și real — validitatea tehnică nu înlocuiește verificarea identității.

Pentru tranzacții mari (peste câteva mii de RON) sau către furnizori noi, combină validarea IBAN cu:

- Verificarea CUI-ului firmei pe verificare-cui-firma — confirmi că firma există, e activă și plătitoare de TVA.

- O plată de test de 1 RON cu o referință unică, confirmată explicit de titular înainte de suma principală.

- Confirmarea scrisă (e-mail oficial) a IBAN-ului, nu doar un mesaj pe WhatsApp sau SMS.

Structura unui IBAN românesc

Toate IBAN-urile românești au exact 24 de caractere:

| Poziție | Lungime | Conținut | Exemplu |

|---|---|---|---|

| 1-2 | 2 | Cod țară | RO |

| 3-4 | 2 | Checksum MOD 97 | 49 |

| 5-8 | 4 | Cod bancă (litere) | AAAA, BTRL, RNCB |

| 9-24 | 16 | Număr cont intern | 1B310075 93840000 |

Câteva coduri de bancă frecvente în România:

BTRL— Banca TransilvaniaBRDE— BRD Groupe Société GénéraleRNCB— Banca Comercială Română (BCR)RZBR— Raiffeisen BankINGB— ING BankBREL— Libra Internet BankTREZ— Trezoreria Statului (conturi bugetare)

Când ai cel mai mare nevoie să verifici

- Plăți către furnizori noi — prima factură către o firmă pe care nu ai mai plătit-o.

- Actualizarea datelor de salariu — când un angajat îți trimite IBAN nou.

- Plăți către persoane fizice — transferuri către prieteni, rude, prestatori PFA.

- Tranzacții internaționale — unde o greșeală poate costa taxe de corecție importante.

- Mesaje suspecte — dacă primești un IBAN „nou” de la cineva cunoscut, confirmă-l întotdeauna pe un canal alternativ.

Cum funcționează MOD 97-10 — un exemplu scurt

Să luăm IBAN-ul RO49 AAAA 1B31 0075 9384 0000. Algoritmul MOD 97-10 (ISO/IEC 7064:2003):

- Mutăm primele 4 caractere (

RO49) la sfârșit:AAAA1B310075938400000RO49. - Înlocuim literele cu cifre (A=10, B=11, … Z=35, O=24, R=27):

10101010 11 31 0075938400000 27 49. - Rezultă un număr lung (în acest caz ~32 cifre).

- Calculăm

N mod 97. Dacă rezultatul este 1, IBAN-ul e valid matematic.

Orice modificare de o cifră sau o literă — chiar și o transpoziție a două caractere — schimbă restul, iar validarea eșuează. De aici vine robustețea algoritmului MOD 97-10: captează practic toate erorile de tastare simple (substituții, transpoziții, cifre sărite).

Fraude frecvente legate de IBAN

- „IBAN schimbat în ultima factură” — cea mai răspândită schemă în 2024-2026: atacatorul compromite e-mailul unui furnizor cunoscut și trimite o „rectificare” de factură cu IBAN-ul lui în loc al furnizorului real. Regula: orice schimbare de IBAN față de anterior se confirmă telefonic, pe un număr cunoscut (nu cel din e-mail).

- IBAN „temporar” pe WhatsApp/SMS — un partener îți scrie: „IBAN-ul firmei are o problemă, plătește astăzi pe IBAN-ul personal al administratorului”. În 99% din cazuri e fraudă; plata pe IBAN personal dispare din controlul legal al firmei.

- IBAN într-un domeniu similar — e-mail-ul pare să fie de la

contabilitate@firmaX.rodar domeniul real efirmax-ro.comsaufirmaX.ro.com. Verifică expeditorul literă cu literă. - Factură „urgentă” cu schimbare bruscă — presiune temporală + schimbare de IBAN = semnal de alarmă maxim. Nu există factură atât de urgentă încât să nu poți suna 2 minute de confirmare.

- IBAN în țări terțe pe facturi cu aparent partener român — dacă firma este înregistrată în RO dar IBAN-ul pentru plată este BG, CY, MT sau non-UE, e un indicator de risc. Cere clarificări scrise.

Ce faci dacă întâmpini o problemă

- IBAN invalid la validare — verifică dublu cu documentul original. Cel mai frecvent: un

0tastat caO, un1caI, spații în plus. Copiază-paste în loc să tastezi. - Checksum valid, dar banca nu e recunoscută — IBAN-ul e matematic corect dar codul băncii (pozițiile 5-8) nu e în baza OpenIBAN. Bănci mici sau nou-înființate pot să nu apară; verifică direct cu emitentul.

- Banca recunoscută, dar BIC-ul lipsește — rar; pentru transferuri interne nu e problemă, dar pentru cross-border ai nevoie de BIC. Cere-l explicit de la titular sau din site-ul băncii.

- Transfer eșuat deși IBAN-ul e valid — cauze tipice: contul a fost închis, este blocat, sau numele beneficiarului nu coincide (unele bănci verifică numele la SEPA Instant). Banca ta te notifică cu motivul respingerii.

- Ai trimis banii pe IBAN greșit dar valid — contactează urgent banca ta pentru cerere de retur. Dacă IBAN-ul greșit aparține unei persoane reale, banii pot fi recuperați doar cu acordul acelui titular (pot refuza). Șansele se reduc dramatic după 2-3 zile.

- Suspiciune de fraudă pe factură — oprește plata imediat, raportează la banca ta și la furnizorul real, păstrează toate e-mail-urile ca probă. Poliția înregistrează sesizare dacă plata s-a efectuat.

Alternative și instrumente complementare

- openiban.com — direct, același serviciu pe care îl folosim noi; utile pentru debugging dacă ceva pare ciudat la noi.

- iban.com/validation — variant cu interfață diferită, aceeași logică MOD 97.

- Banca ta — în banking-ul tău, când adaugi un IBAN nou ca beneficiar, majoritatea băncilor RO validează checksum și detectează banca emitentă automat.

- Verification of Payee (VoP) — din 9 octombrie 2025, toate băncile din zona euro sunt obligate prin Regulamentul UE 2024/886 (Instant Payments Regulation) să ruleze automat o verificare Nume + IBAN înainte de executarea transferului SEPA. Primești un răspuns „Match / Close match / No match / Other” chiar în banking. Băncile românești care încă folosesc RON intră sub obligație până la 9 iulie 2027, dar multe oferă deja mecanismul pentru plăți EUR. La „No match”, confirmă telefonic cu titularul înainte să trimiți banii.

- Verificarea firmei — pentru IBAN de la o firmă, combină validarea cu verificarea CUI la ANAF sau VIES pentru UE — confirmi existența și activitatea firmei.

- Plată de test — 1 RON cu o referință unică, confirmată explicit de titular, rămâne cea mai bună verificare end-to-end pentru tranzacții mari către furnizori noi.

Când merită să verifici un IBAN

- Înainte de orice plată către un furnizor nou — chiar dacă ți-a fost transmis oficial de el.

- La prima factură de la un partener existent — validezi că IBAN-ul corespunde firmei, nu altei entități.

- La orice schimbare de IBAN anunțată — schimbările de IBAN sunt momentul cel mai riscant; obligatoriu cu confirmare telefonică.

- Înainte de semnarea contractelor cadru — confirmi că IBAN-ul din contract e corect; îl adaugi ca beneficiar permanent în banking.

- La plăți internaționale — unde BIC-ul e obligatoriu și erorile costă taxe de corecție (50-200 EUR per eroare).

- La transferuri de salariu — un angajator verifică IBAN-ul pe care angajatul îl trimite, pentru a evita salariile ajunse în conturi nefuncționale.

- Înainte de a plăti facturi de utilități PPC prin transfer — verifici IBAN-ul furnizorului de pe factură pentru a te asigura că nu e o factură contrafăcută.

Deschide openiban.com

Intră pe openiban.com — serviciul public, fără cont, folosit și de widget-ul de pe această pagină. Găsești secțiunea „Validate IBAN Codes" chiar pe landing.

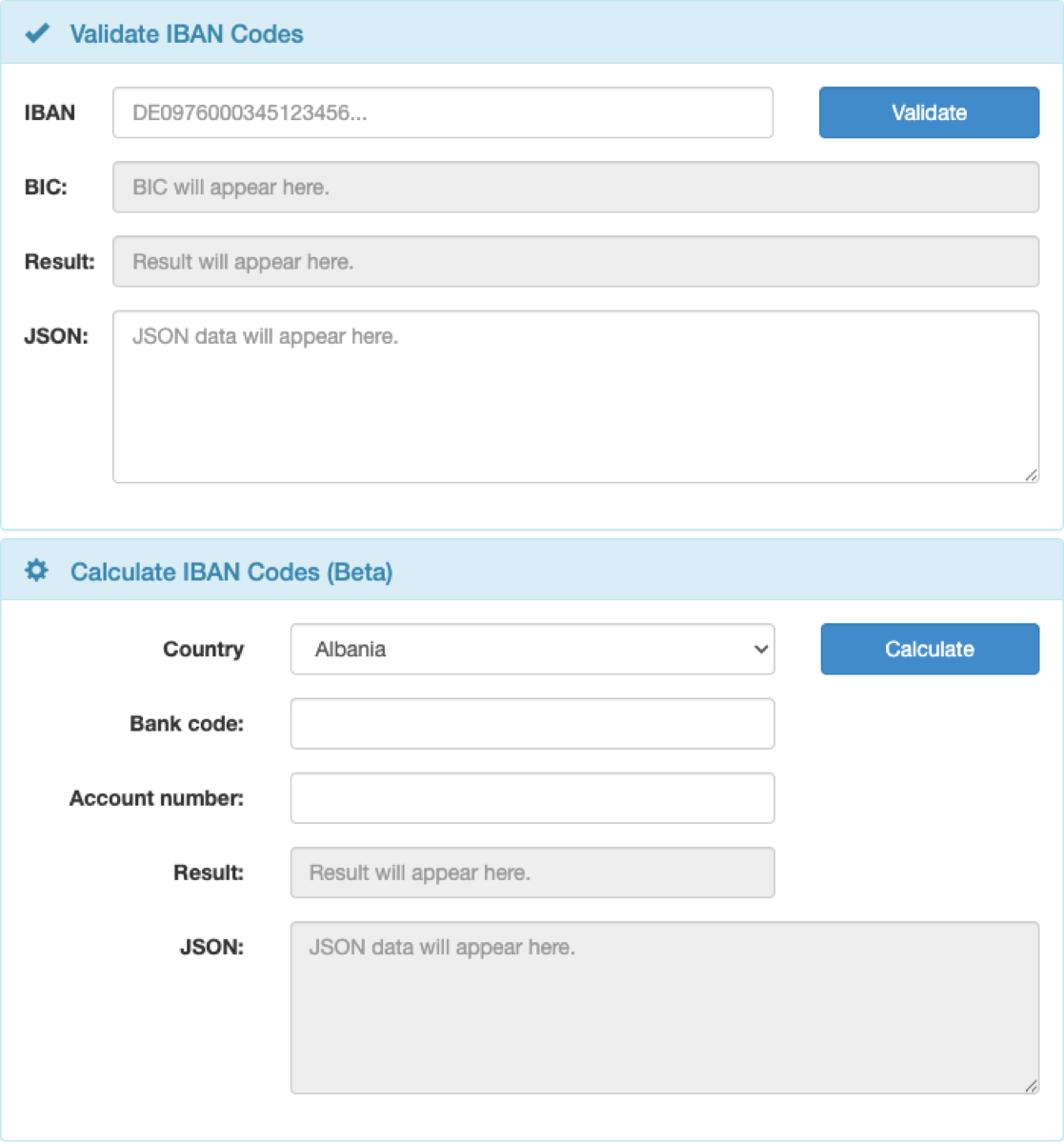

Localizează formularul „Validate IBAN Codes"

Formularul are un singur câmp IBAN și un buton Validate. Sub el apar trei casete care se completează automat după verificare: BIC, Result (text) și JSON (răspunsul API brut).

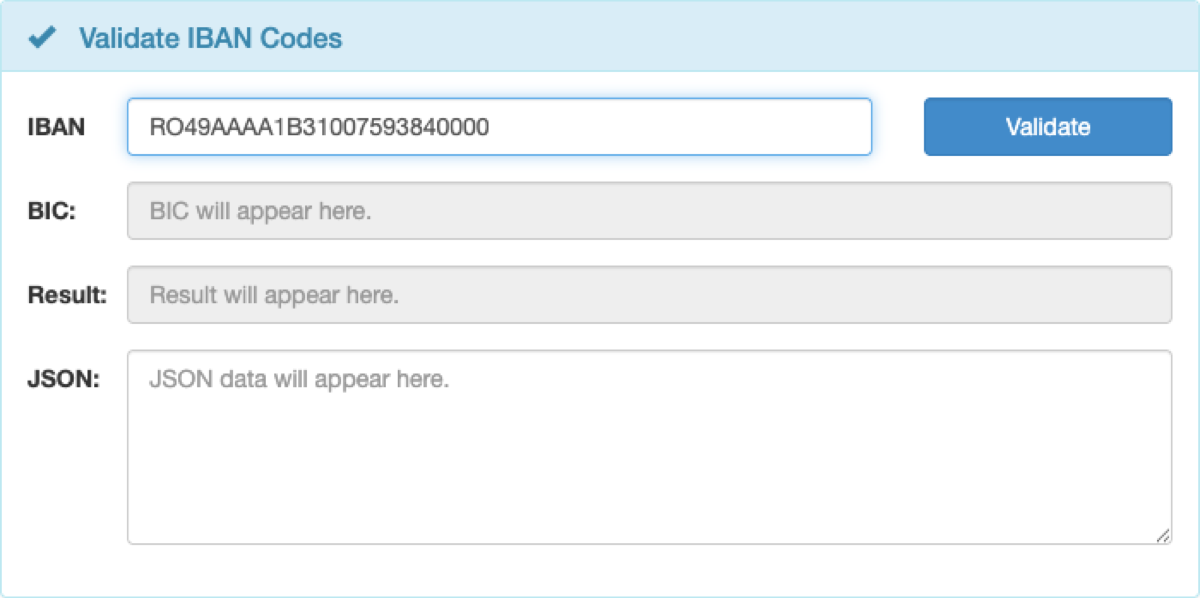

Lipește IBAN-ul (cu sau fără spații)

IBAN-ul românesc are 24 de caractere și începe cu RO (ex: RO49 AAAA 1B31 0075 9384 0000). Spațiile și literele mici sunt tolerate — instrumentul normalizează automat formatul înainte de calcul.

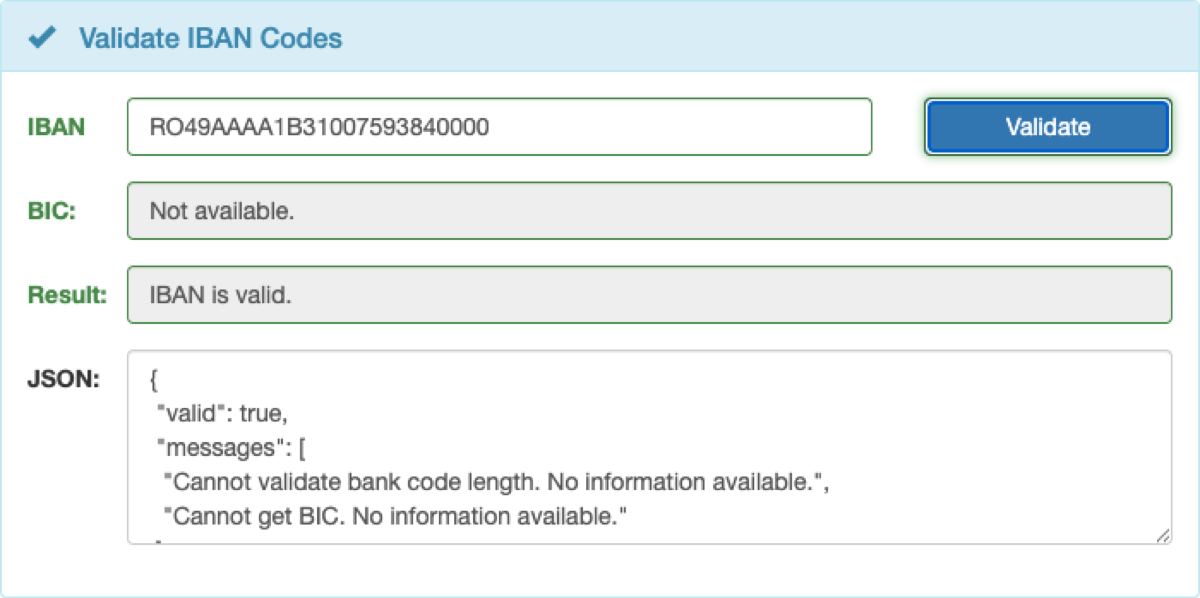

Apasă Validate și citește rezultatul

Cererea este trimisă live către serviciul OpenIBAN; răspunsul apare în 1-2 secunde. Pentru RO vei vedea „IBAN is valid" și un JSON cu `valid: true` — BIC-ul și numele băncii apar doar pentru DE, BE, NL, LU, CH, AT, LI.

Interpretează corect statusul

„IBAN is valid" înseamnă că IBAN-ul este matematic corect (checksum MOD 97-10 confirmat). NU confirmă că respectivul cont există sau este activ — pentru asta e nevoie de o plată de test, de confirmarea scrisă a titularului sau de verificarea automată „Verification of Payee" oferită acum de banca ta la inițierea transferului SEPA.

FAQ

Întrebări frecvente

Nu ai găsit răspunsul? Scrie-ne și evaluăm adăugarea ghidului.

contact@everifica.ro